برات چیست و چه کاربردی دارد ؟ | آشنایی با مزایا و معایب برات در تأمین مالی شرکتها

آیا می دانید برات چیست ؟ به راستی برات چیست و چه کاربردی دارد ؟ برای آشنایی با مزایا و معایب برات در تأمین مالی شرکتها با ما همراه باشید. در فضای امروز کسب وکار، ابزارهای متنوعی برای تأمین مالی کوتاهمدت و مدیریت جریان نقدینگی وجود دارد. یکی از قدیمیترین اما همچنان کاربردیترین این ابزارها، برات است.

بسیاری از مدیران و فعالان اقتصادی میپرسند برات چیست و چه جایگاهی در معاملات تجاری دارد. در شرایطی که شرکتها به دنبال راهکارهایی برای خرید اعتباری، تنظیم پرداختها و کاهش فشار نقدینگی هستند، شناخت دقیق اینکه برات یعنی چه و چگونه میتواند در معاملات مورد استفاده قرار گیرد، اهمیت زیادی پیدا میکند.

برات یکی از اسناد تجاری رسمی است که در حقوق تجارت ایران و بسیاری از نظامهای حقوقی دنیا جایگاه مشخصی دارد.

در این مقاله به صورت جامع بررسی میکنیم که برات چیست و چگونه کار میکند، چه مزایا و معایبی دارد، برات در معاملات تجاری چگونه استفاده میشود، چه تفاوتی با چک و سفته دارد و آیا ابزار مناسبی برای تأمین مالی شرکتها محسوب میشود یا خیر.

اگر شما مدیر مالی، کارآفرین یا صاحب کسبوکار هستید و میخواهید بدانید کاربرد برات در کسبوکارها دقیقاً چیست، این راهنمای کامل برای شماست.

برات چیست ؟ تعریف ساده و کاربردی برات

اگر بخواهیم خیلی ساده بگوییم، برات یعنی چه ؟

برات یک سند تجاری است که به موجب آن، شخصی به شخص دیگری دستور میدهد مبلغ مشخصی را در زمان معین به فرد ثالث یا دارنده سند پرداخت کند.

در پاسخ دقیقتر به سؤال برات چیست باید گفت برات یک دستور پرداخت سهجانبه است. یعنی در آن سه طرف وجود دارند و پرداخت بر اساس یک تعهد رسمی انجام میشود. این سند در قانون تجارت ایران به رسمیت شناخته شده و آثار حقوقی مشخصی دارد.

به زبان کاربردی، زمانی که یک شرکت از طرف مقابل خود طلب دارد اما نمیخواهد یا نمیتواند فوراً وجه نقد دریافت کند، میتواند از ابزار برات استفاده کند. به همین دلیل است که برات در معاملات تجاری بهعنوان یک ابزار اعتباری شناخته میشود.

بسیاری از مدیران مالی وقتی میپرسند برات چیست و چگونه کار میکند در واقع به دنبال درک سازوکار انتقال تعهد پرداخت هستند. برات در عمل شبیه یک دستور رسمی پرداخت است که در سررسید مشخص باید اجرا شود.

نکته مهم اینجاست که برات برخلاف چک، الزاماً مبتنی بر موجودی حساب بانکی نیست بلکه بر پایه تعهد حقوقی تنظیم میشود. همین ویژگی باعث شده برات برای شرکتها در برخی معاملات اعتباری جذاب باشد.

به طور خلاصه برات یک سند تجاری رسمی است، شامل دستور پرداخت در آینده است در معاملات اعتباری کاربرد دارد و در صورت عدم پرداخت، آثار حقوقی جدی ایجاد میکند.

در ادامه بررسی میکنیم برات چگونه کار میکند و انواع آن کداماند.

انواع برات و برات چگونه کار میکند؟

برای اینکه دقیق بفهمیم برات چیست و چگونه کار میکند، باید ابتدا سازوکار اجرایی آن را بشناسیم.

در یک معامله تجاری، فرض کنید شرکت الف از شرکت ب کالا خریداری میکند اما قرار است مبلغ را سه ماه بعد پرداخت کند. در این حالت، شرکت الف میتواند یک برات صادر کند و از شرکت ب بخواهد در سررسید مشخص مبلغ را دریافت کند یا آن را به شخص ثالث منتقل نماید.

به زبان ساده، وقتی میپرسیم برات یعنی چه، پاسخ این است که یک دستور رسمی برای پرداخت مبلغ مشخص در تاریخ مشخص.

در عمل، فرآیند به این شکل است که براتکش سند را صادر میکند، براتگیر آن را قبول میکند و در سررسید، مبلغ به دارنده برات پرداخت میشود.

به همین دلیل است که برات در معاملات تجاری بهعنوان ابزار تنظیم پرداختهای مدتدار استفاده میشود.

انواع برات چیست ؟

براتها بسته به شرایط معامله و نحوه پرداخت، انواع مختلفی دارند:

برات مدتدار (دارای سررسید مشخص)

در این نوع، تاریخ پرداخت دقیق مشخص میشود. این نوع برات در خرید و فروش اعتباری بسیار رایج است و کاربرد زیادی در تأمین مالی شرکتها دارد.

برات دیداری

پرداخت در زمان ارایه سند انجام میشود. در این حالت به محض ارایه برات، مبلغ باید پرداخت شود.

برات داخلی و خارجی

برات داخلی: طرفین در یک کشور هستند.

برات خارجی: در معاملات بینالمللی استفاده میشود و نقش مهمی در تجارت خارجی دارد.

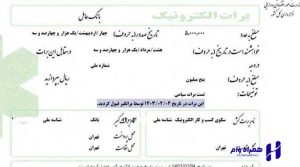

برات بانکی چیست ؟

شاید این سوال برای شما پیش بیاید که برات بانکی چیست؟ وقتی برات توسط بانک تضمین یا صادر شود به آن برات بانکی گفته میشود. در این حالت اعتبار سند افزایش مییابد و ریسک نکول کمتر میشود.

نکته مهم این است که برات یک سند تعهدآور است و در صورت عدم پرداخت، پیگیری حقوقی دارد. به همین دلیل شناخت دقیق اینکه برات چیست و چگونه کار میکند برای مدیران مالی اهمیت زیادی دارد.

در بخش بعدی، ارکان برات را بررسی میکنیم و میبینیم دقیقاً چه کسانی در این سند نقش دارند.

ارکان برات (براتکش، براتگیر، دارنده برات)

برای اینکه دقیقتر بفهمیم برات چیست، باید سه رکن اصلی آن را بشناسیم. برات بدون این سه طرف معنا ندارد و ماهیت سهجانبه آن یکی از تفاوتهای مهمش با چک و سفته است.

براتکش (صادرکننده برات)

براتکش شخص یا شرکتی است که برات را صادر میکند و دستور پرداخت را میدهد. در بسیاری از موارد، براتکش همان طلبکار یا فروشنده کالا است.

در عمل، زمانی که میگوییم برات برای شرکتها کاربرد دارد، معمولاً منظور استفاده شرکتها از این ابزار در نقش براتکش برای تنظیم مطالبات خود است.

براتگیر (شخصی که باید پرداخت کند)

براتگیر فرد یا شرکتی است که باید مبلغ مندرج در برات را در سررسید پرداخت کند. اما نکته مهم اینجاست که براتگیر باید برات را قبول کند تا تعهد رسمی ایجاد شود.

در واقع، بدون قبولی براتگیر، تعهد پرداخت کامل نمیشود. به همین دلیل است که اگر بخواهیم به این پرسش پاسخ دهیم که برات چیست و چه تفاوتی با سفته دارد؟ این موضوع اهمیت پیدا میکند. چون در سفته، صادرکننده مستقیماً متعهد پرداخت است اما در برات شخص ثالث وارد تعهد میشود.

دارنده برات

دارنده برات کسی است که در سررسید حق دریافت وجه را دارد. این شخص میتواند فروشنده اولیه باشد، شخص ثالثی باشد که برات به او منتقل شده یا بانک یا مؤسسه مالی باشد.

یکی از مزایای مهم برات در معاملات تجاری قابلیت انتقال آن است. یعنی دارنده میتواند برات را به شخص دیگری واگذار کند. همین ویژگی باعث شده کاربرد برات در کسبوکارها در زنجیره تأمین افزایش یابد.

به همین دلیل وقتی میپرسیم فرق برات و سفته چیست، یکی از مهمترین پاسخها همین ساختار سهجانبه برات است.

در بخش بعدی، یک نمونه برات پر شده را بررسی میکنیم تا تصویر عملیتری از این سند داشته باشیم.

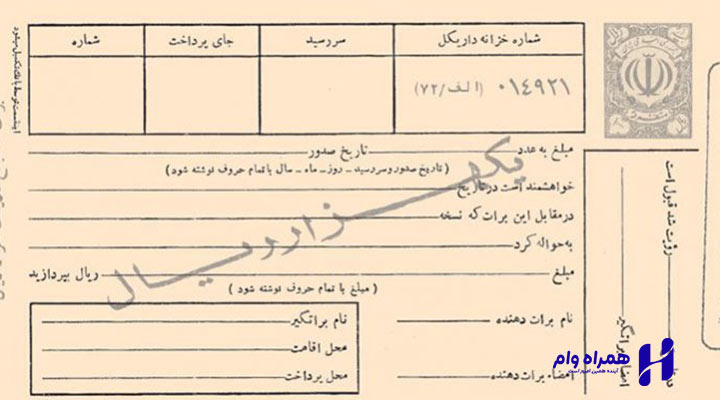

نمونه برات پر شده

برای درک بهتر اینکه برات چیست و چگونه کار میکند، یک نمونه ساده و فرضی از برات را بررسی میکنیم.

فرض کنید شرکت پارس تجارت به شرکت سپهر صنعت کالا فروخته و قرار است مبلغ ۵۰۰ میلیون تومان سه ماه بعد پرداخت شود.

نمونه متن ساده یک برات میتواند به شکل زیر باشد:

مبلغ: ۵,۰۰۰,۰۰۰,۰۰۰ ریال

تاریخ صدور: ۱۵/۰۱/۱۴۰۵

سررسید: ۱۵/۰۴/۱۴۰۵

نسخه: شمارنده تعداد نسخ صادر شده میباشد برای مثال اگر اولین صدور میباشد عدد ۱ نوشته میشود.

به حواله کرد: شرکت نوین تأمین (دارنده برات)

مبلغ: ۵,۰۰۰,۰۰۰,۰۰۰ ریال

نام و امضاء براتدهنده (براتکش)

نام و امضاء براتگیر

در این مثال بهوضوح میبینیم صادرکننده دستور پرداخت میدهد و پرداخت در آینده انجام میشود همچنین شخص ثالث میتواند دریافتکننده باشد.

برای اینکه برات از نظر حقوقی معتبر باشد، باید موارد زیر در آن ذکر شود:

مبلغ دقیق

تاریخ صدور

تاریخ سررسید

نام براتگیر

محل پرداخت

امضاء صادرکننده

عدم درج هر یک از این موارد ممکن است باعث ایجاد مشکل حقوقی شود.

نکول برات چیست

یکی از مهمترین پرسشها درباره این سند تجاری این است که نکول برات چیست و چه پیامدی دارد.

نکول به معنای خودداری براتگیر از قبول یا پرداخت برات است. یعنی زمانی که برات برای قبولی یا پرداخت ارایه میشود، براتگیر آن را نمیپذیرد یا در سررسید از پرداخت وجه امتناع میکند.

در پاسخ دقیق به سؤال نکول برات چیست باید گفت نکول زمانی اتفاق میافتد که براتگیر تعهد پرداخت را نپذیرد یا اجرا نکند.

حال دو حالت نکول پیش میآید:

نکول در مرحله قبولی

وقتی برات برای قبول ارایه میشود اما براتگیر آن را امضا نمیکند. در این حالت دارنده میتواند علیه براتکش و ظهرنویسان اقدام حقوقی کند.

نکول در مرحله پرداخت

برات قبلاً قبول شده اما در سررسید پرداخت انجام نمیشود. در این حالت نیز دارنده میتواند با تنظیم واخواست رسمی، اقدام قانونی کند.

در صورت نکول پیامدهایی را به همراه خواهد داشت:

دارنده باید واخواست تنظیم کند.

امکان مراجعه به صادرکننده و ظهرنویسان وجود دارد.

مسئولیت تضامنی ایجاد میشود.

به همین دلیل یک سوال بسیار اهمیت پیدا میکند. برات چیست و چه تفاوتی با سفته دارد؟ در برات، مسئولیت چند نفر ممکن است درگیر شود در حالی که در سفته معمولاً صادرکننده مستقیماً مسئول پرداخت است.

در واقع، وقتی درباره فرق برات و سفته صحبت میکنیم، موضوع نکول و مسئولیت تضامنی یکی از تفاوتهای مهم است.

کاربرد برات در معاملات تجاری و شرکتها

پس از اینکه فهمیدیم برات چیست و چگونه کار میکند، حالا باید ببینیم این ابزار در عمل چه کاربردی دارد و چرا همچنان در بسیاری از شرکتها استفاده میشود.

در واقع، برات در معاملات تجاری بیشتر بهعنوان یک ابزار اعتباری و تنظیمکننده پرداختهای مدتدار شناخته میشود. بسیاری از شرکتها برای مدیریت جریان نقدی و تنظیم تعهدات آینده از برات استفاده میکنند.

خرید و فروش اعتباری

یکی از رایجترین موارد کاربرد برات در کسبوکارها، معاملات اعتباری است. زمانی که یک شرکت کالا یا خدماتی را خریداری میکند اما پرداخت را به آینده موکول میکند، میتواند از برات استفاده کند. این کار باعث میشود معامله رسمی، مستند و دارای ضمانت حقوقی باشد.

در چنین شرایطی، برات برای شرکتها یک ابزار امنتر نسبت به توافق شفاهی یا وعده پرداخت ساده محسوب میشود.

پرداخت به تأمینکنندگان

در زنجیره تأمین، پرداختهای مدتدار بسیار رایج است. بهجای پرداخت نقدی فوری، شرکتها میتوانند برات صادر کنند تا تأمینکننده در سررسید وجه را دریافت کند.

اینجاست که اهمیت برات در معاملات تجاری مشخص میشود چون امکان انتقال برات نیز وجود دارد و تأمینکننده میتواند آن را به شخص دیگری واگذار کند.

مدیریت نقدینگی شرکت

یکی از مهمترین دلایل استفاده از برات، مدیریت نقدینگی است. در شرایطی که شرکتها با کمبود نقدینگی کوتاهمدت مواجه هستند، استفاده از برات به آنها اجازه میدهد پرداختها را زمانبندی کنند.

استفاده در تأمین مالی کوتاهمدت

در برخی موارد، شرکتها از برات بهعنوان ابزار تأمین مالی کوتاهمدت استفاده میکنند. برای مثال، ممکن است برات نزد بانک تنزیل شود و شرکت زودتر به نقدینگی دسترسی پیدا کند.

در چنین حالتی، سؤال مهم این است که برات بانکی چیست؟ برات بانکی معمولاً براتی است که توسط بانک تأیید یا تضمین شده و اعتبار بالاتری دارد.

در ادامه بررسی میکنیم مزایا و معایب این ابزار چیست و آیا استفاده از آن همیشه منطقی است یا خیر.

مزایا و معایب برات در کسبوکارها

بعد از اینکه دیدیم برات چیست و چگونه در معاملات استفاده میشود، حالا باید از زاویه مدیریتی بررسی کنیم که استفاده از این ابزار چه نقاط قوت و ضعفی دارد.

مزایای برات

از مزایای برات میتوان به موارد زیر اشاره کرد:

ایجاد چارچوب حقوقی رسمی: برات یک سند تجاری رسمی است و پشتوانه قانونی دارد. در صورت بروز اختلاف، امکان پیگیری حقوقی وجود دارد. به همین دلیل، برات در معاملات تجاری نسبت به توافقهای شفاهی امنیت بیشتری دارد.

امکان مدیریت بهتر نقدینگی: برات به شرکتها اجازه میدهد پرداختها را به آینده منتقل کنند. این موضوع به مدیریت جریان نقدی کمک میکند. در بسیاری از موارد، کاربرد برات در کسبوکارها دقیقاً در همین مدیریت زمانبندی پرداختهاست.

قابلیت انتقال: دارنده میتواند برات را به شخص دیگری منتقل کند. این ویژگی باعث میشود سند قابلیت گردش در بازار را داشته باشد.

امکان تنزیل نزد بانک: در برخی شرایط، برات میتواند نزد بانک تنزیل شود و شرکت سریعتر به وجه نقد دسترسی پیدا کند. اینجاست که مفهوم برات بانکی چیست اهمیت پیدا میکند.

معایب برات

اگر بخواهیم به معایب برات بپردازیم میتوان گفت:

پیچیدگی حقوقی: برات نسبت به چک پیچیدگی بیشتری دارد. اگر بهدرستی تنظیم نشود، ممکن است مشکلات قانونی ایجاد کند.

ریسک نکول: همانطور که توضیح دادیم، نکول برات یکی از دغدغههای مهم است. در صورت عدم پرداخت، فرآیند واخواست و پیگیری ممکن است زمانبر باشد.

پذیرش کمتر نسبت به چک: در بسیاری از معاملات داخلی، چک ابزار رایجتری است. به همین دلیل، همه طرفهای تجاری تمایل به پذیرش برات ندارند.

نیاز به آگاهی حقوقی: شناخت دقیق اینکه برات چیست و چه تفاوتی با سفته دارد؟ برای جلوگیری از خطا ضروری است. بسیاری از فعالان اقتصادی بدون شناخت کافی اقدام به استفاده از این سند میکنند.

در نتیجه برات ابزار قدرتمندی است اما استفاده از آن نیازمند دانش حقوقی و مدیریت مالی دقیق است.

در ادامه بررسی میکنیم تفاوت برات با چک و سفته چیست و دقیقاً فرق برات و سفته در چه مواردی است.

تفاوت برات با چک، سفته و وام نقدی

یکی از مهمترین سؤالات فعالان اقتصادی این است که تفاوت برات با چک و سفته چیست و در چه شرایطی باید از هرکدام استفاده کرد.

برای پاسخ دقیق، ابتدا باید دوباره یادآوری کنیم برات چیست ؟

برات یک دستور پرداخت سهجانبه است که در آن صادرکننده از شخص ثالث میخواهد مبلغی را در تاریخ مشخص پرداخت کند.

حالا بیایید مقایسه کنیم.

تفاوت برات با چک

چک یک دستور پرداخت از محل موجودی حساب بانکی است. اما در برات، الزاماً موضوع موجودی بانکی مطرح نیست بلکه تعهد پرداخت در آینده شکل میگیرد.

در چک معمولاً دو طرف اصلی وجود دارد ولی در برات سه طرف حضور دارند.

در چک، پرداخت معمولاً فوری یا در تاریخ مشخص از حساب انجام میشود اما در برات، ابتدا قبولی لازم است.

فرق برات و سفته

بسیاری از افراد میپرسند فرق برات و سفته دقیقاً چیست. در سفته، صادرکننده خودش متعهد پرداخت است.

اما در برات، شخص ثالث (براتگیر) متعهد پرداخت میشود.

همین موضوع باعث میشود پاسخ سؤال برات چیست و چه تفاوتی با سفته دارد؟ روشنتر شود.

در واقع در سفته فقط دو طرف وجود دارد ولی در برات سه طرف وجود دارد و در برات قبولی اهمیت حقوقی دارد.

تفاوت برات با وام نقدی

وام نقدی یک ابزار تأمین مالی است که از بانک یا مؤسسه مالی دریافت میشود. اما برات یک سند تجاری بین طرفین معامله است.

وام نیاز به قرارداد بانکی دارد اما برات در چارچوب قانون تجارت تنظیم میشود. همچنین وام معمولاً همراه با بهره است ولی برات الزاماً بهره ندارد مگر در توافق طرفین.

در ادامه بررسی میکنیم برات برای چه شرکتهایی مناسب است و آیا هر کسبوکاری باید از آن استفاده کند یا خیر.

برات برای چه شرکتهایی مناسب است؟

حالا که فهمیدیم برات چیست، چگونه کار میکند و چه تفاوتی با چک و سفته دارد، سؤال مهم این است آیا این ابزار برای همه کسبوکارها مناسب است؟

پاسخ کوتاه این است: خیر.

اما برای برخی شرکتها میتواند ابزار بسیار مؤثری باشد.

شرکتهای فعال در معاملات اعتباری

کسبوکارهایی که خرید و فروش مدتدار دارند، بیشترین استفاده را از برات در معاملات تجاری میبرند.

برای مثال:

شرکتهای بازرگانی

عمدهفروشان

واردکنندگان و صادرکنندگان

شرکتهای تأمینکننده مواد اولیه

شرکتهایی با گردش نقدی متغیر

اگر شرکت شما با نوسان جریان نقدی مواجه است، استفاده از برات میتواند کمککننده باشد. در چنین شرایطی، کاربرد برات در کسبوکارها بیشتر در مدیریت زمانبندی پرداختهاست. یعنی تعهدات ثبت میشوند اما پرداخت به زمان مناسب موکول میشود.

شرکتهایی با شبکه تأمین گسترده

در زنجیره تأمین طولانی، انتقال تعهد اهمیت زیادی دارد. از آنجا که برات قابل انتقال است، این ویژگی باعث میشود در شبکههای تجاری گسترده کاربردی باشد.

شرکتهایی که به دنبال تأمین مالی کوتاهمدت غیر بانکی هستند

در برخی شرایط، دریافت وام بانکی دشوار یا زمانبر است. در چنین مواردی، استفاده از برات میتواند جایگزین سادهتری باشد.

در بخش بعدی به نکات مهم حقوقی و عملی قبل از استفاده از برات میپردازیم.

نکات مهم حقوقی و عملی قبل از استفاده از برات

اگرچه تا اینجا توضیح دادیم برات چیست و چه کاربردی دارد اما استفاده از این سند بدون دقت حقوقی میتواند برای شرکتها ریسکزا باشد. بنابراین قبل از صدور یا پذیرش برات باید چند نکته مهم را در نظر گرفت.

درج کامل اطلاعات قانونی: برای اینکه برات از نظر حقوقی معتبر باشد، باید موارد زیر در آن درج شود:

مبلغ دقیق (عدد و حروف)

تاریخ صدور

تاریخ سررسید

نام کامل براتگیر

محل پرداخت

امضای صادرکننده

نادیده گرفتن این موارد ممکن است در صورت بروز اختلاف، مشکلساز شود.

اخذ قبولی رسمی: درک اینکه برات چیست و چگونه کار میکند بدون توجه به قبولی کامل نیست. براتگیر باید سند را امضا کند تا تعهد رسمی ایجاد شود. بدون قبولی، پیگیری حقوقی ممکن است پیچیده شود.

ارزیابی اعتبار طرف مقابل: یکی از ریسکهای مهم در برات در معاملات تجاری، احتمال نکول است.

قبل از پذیرش برات اعتبار مالی طرف مقابل را بررسی کنید. سابقه پرداخت او را ارزیابی کنید و در صورت لزوم ضمانت تکمیلی دریافت کنید.

شناخت فرق برات و سفته: بسیاری از شرکتها بدون آگاهی دقیق از فرق برات و سفته اقدام به استفاده از یکی از این دو ابزار میکنند.

در حالی که در سفته تعهد مستقیم است و در برات تعهد از طریق شخص ثالث ایجاد میشود.

بنابراین قبل از استفاده باید بدانید دقیقاً برات چیست و چه تفاوتی با سفته دارد؟

مشورت با مشاور حقوقی: در معاملات بزرگ یا بینالمللی، توصیه میشود پیش از استفاده از برات با مشاور حقوقی مشورت شود.

پیشبینی سازوکار پیگیری در صورت عدم پرداخت: در صورت نکول، باید واخواست رسمی تنظیم شود.

عدم اقدام بهموقع میتواند حقوق دارنده را تحت تأثیر قرار دهد. بنابراین پیش از صدور برات، سناریوی عدم پرداخت را نیز در نظر بگیرید.

آیا برات ابزار مناسبی برای کسبوکار شما هست؟

حالا که بهطور کامل بررسی کردیم برات چیست، چگونه کار میکند، چه مزایا و معایبی دارد و چه تفاوتی با چک و سفته دارد، زمان آن رسیده که یک سؤال کلیدی بپرسیم. آیا استفاده از برات برای کسبوکار شما منطقی است؟

پاسخ این سؤال به چند عامل بستگی دارد. اگر شرایط زیر را دارید، برات میتواند گزینه مناسبی باشد:

معاملات شما عمدتاً مدتدار است.

با شرکتهای معتبر و شناختهشده همکاری میکنید.

واحد مالی یا مشاور حقوقی در شرکت دارید.

به دنبال ابزار رسمی برای تنظیم پرداختهای آینده هستید.

در چنین شرایطی، برات برای شرکتها میتواند ابزار مناسبی برای مدیریت تعهدات و بهینهسازی جریان نقدی باشد.

اما اگر شرایط زیر را دارید، احتیاط کنید:

با طرفهای تجاری کماعتبار کار میکنید.

آشنایی کافی با اسناد تجاری ندارید.

توانایی پیگیری حقوقی در صورت نکول ندارید.

در این صورت، ممکن است استفاده از برات ریسکزا باشد و لازم باشد ابزار سادهتری انتخاب شود.

سوالات متداول درباره برات

در این بخش به رایجترین پرسشهایی که مدیران و فعالان اقتصادی درباره این سند تجاری دارند پاسخ میدهیم.

برات یعنی چه؟

برات یک سند تجاری رسمی است که به موجب آن، شخصی از شخص دیگری میخواهد مبلغ مشخصی را در تاریخ معین به دارنده سند پرداخت کند. این سند سهجانبه است و در قانون تجارت تعریف شده است.

برات چیست و چگونه کار میکند؟

برات یک دستور پرداخت مدتدار است. صادرکننده سند را تنظیم میکند، براتگیر آن را قبول میکند و در سررسید، مبلغ به دارنده پرداخت میشود.

فرق برات و سفته چیست؟

در سفته، صادرکننده مستقیماً متعهد پرداخت است اما در برات، شخص ثالث (براتگیر) مسئول پرداخت میشود.

نکول برات چیست؟

نکول به معنای امتناع از قبول یا پرداخت برات است. در صورت نکول، دارنده میتواند از طریق واخواست رسمی اقدام حقوقی کند.

برات برای شرکتها چه کاربردی دارد؟

خرید و فروش اعتباری، پرداخت مدتدار به تأمینکنندگان، مدیریت نقدینگی و تأمین مالی کوتاهمدت.

به همین دلیل کاربرد برات در کسبوکارها بیشتر در معاملات سازمانی دیده میشود تا معاملات خرد.

آیا برات جایگزین چک است؟

خیر، هرچند در برخی موارد مشابه عمل میکند اما تفاوت برات با چک و سفته قابل توجه است.

چک مبتنی بر موجودی بانکی است در حالی که برات مبتنی بر تعهد مدتدار است.

منبع: تولید محتوای همراه وام

H0122

{kind=link}

بسیار کاربردی ممنون از اطلاع رسانی

در ادامه نیز حتما ما را دنبال بفرمایید

ممنون از توضیحاتتون خیلی کاربردی بود واقعا فکر میکرئم برات جایگزین چکه

ممنون از همراهی شما